芯片资讯

- 发布日期:2024-01-05 13:34 点击次数:182

来源:SMM光伏视界,作者:王雯绮。【原创声明】本文为上海有色网原创文章,上海有色网原创信息未经授权,任何媒体、个人不得以任何形式传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)

8月组件市场竞争态势仍未减弱,组件已成为光伏产业链中所承受压力最大的环节,下游需求未有显著恢复叠加上游成本端施压,已有个别企业出现减产现象。

据SMM统计,8月组件环节产量与预期排产相比有2-3GW的减少,终端电站采购未达到市场预期,大批量的需求爆发也迟迟未出现。

据SMM不完全统计,截至8月31日,2023年8月光伏定标项目共137项(包含标段),其中共107项披露了采购容量,采购总容量共计16.92GW,与上月相比减少7.3GW,环比下降30.13%,同比下降8.97%。

8月组件价格大稳小动,市场主流成交区间未发生明显变化,一体化企业继续以自身优势维持低价,其余企业由于成本压力报价重心有所上移,8月投标企业玩家数量也有减少。

据SMM不完全统计,8月组件采购中标均价为1.25元/瓦,与上月相比下降0.1元/瓦,环比下降7.41%。中标价区间集中在1.2-1.25元/瓦,最高中标价为1.37元/瓦,最低中标价为1.18元/瓦。

(备注:最高中标价排除中国电建水电十四局市政公路事业部丽江玉龙上白麦100MW复合型光伏工程光伏组件的1.559元/瓦中标单价,该项目开标时间为2023年6月1日)

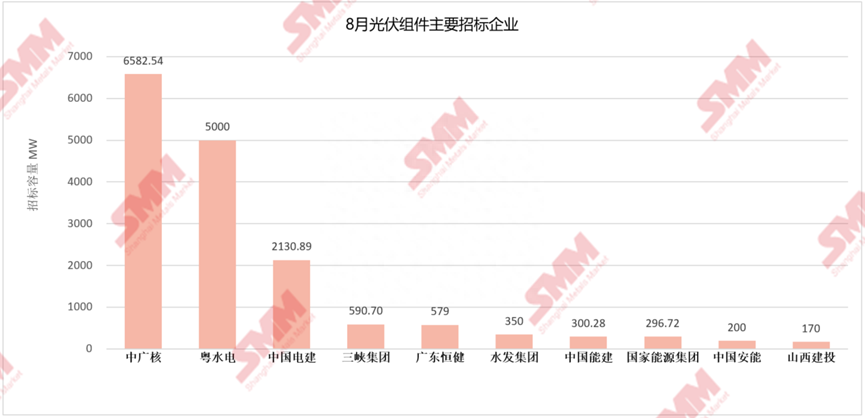

8月主要招标企业以中广核、粤水电、中国电建为首等大型能源央国企为主。

中标企业以晶科、隆基、一道新能等组件企业为主。

据披露的招标组件规格数据显示,P型组件仍然是招标市场集采的主要规格类型,N型组件采购占比12.3%,大尺寸、高功率、双面双玻组件占据集采绝对优势地位,功率集中在540-560W,尺寸以182为主。

一、招标方面

8月的大容量招标以能源企业的年度集采、框架采购形式为主,但整体来看8月采购交付项目以分布式项目为主,集中式项目集采交付数量相比上月有明显减少。

央国企仍是主力招标军。

据SMM不完全统计,8月采购定标量前十招标企业包括中广核、粤水电、中国电建、三峡集团、广东恒健、水发集团、中国能建、国家能源集团、中国安能和山西建投,总计67个项目标段定标,采购容量约16.2GW,占比定标总容量95.7%。

其中只有3家企业的定标量达到吉瓦级别,前三名中广核、粤水电、中国电建的定标容量约13.71GW,占比定标总容量81%。

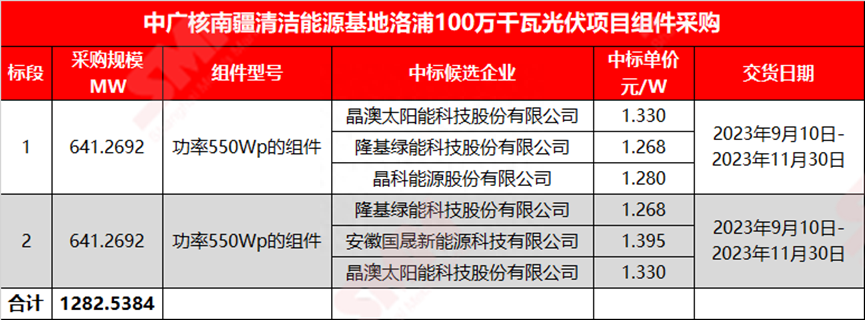

中广核招标规模最大,共有2个招标项目(8个标段),采购总容量约6.58GW,占8月组件定标规模38.9%,组件型号采购以P型功率545Wp-555Wp的双面双玻组件和P型功率660Wp双面双玻组件为主。

具体招标项目包括:中广核南疆清洁能源基地洛浦100万千瓦光伏项目组件采购(共2个标段,采购容量1.283GW),中广核新能源2023至2024年光伏组件(共6个标段,采购总容量5.3GW)。

招标信息如下表:

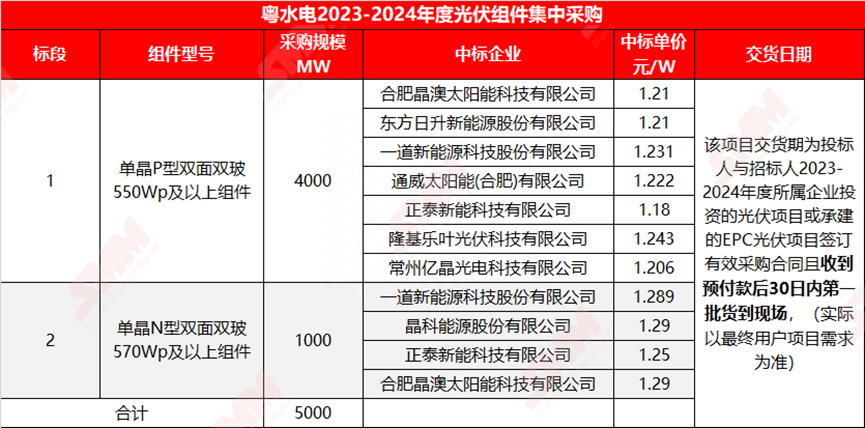

粤水电招标规模排名第二,共1个招标项目(2个标段),采购总容量月5GW,占8月组件定标规模29.6%,N型组件采购容量1GW,占比20%。

组件型号采购以P型功率550Wp的双面双玻组件和N型功率570Wp双面双玻组件为主。

主要项目是粤水电2023-2024年度光伏组件,具体信息如下表:

中国电建招标规模排名第三,共有30个招标项目,披露招标容量项目共21个,总计采购容量约2.13GW,占8月组件定标规模12.6%。

其中招标采购容量前三的项目为:中国电建贵州工程公司阳春市300MW光伏项目EPC总承包项目光伏电池组件, 电子元器件采购网 中国电建重庆工程公司温岭市东部松门渔光互补光伏电站项目光伏电池组件(采购容量230MW),中国电建贵州工程公司莱西市联跃新能源(九联)210兆瓦分布式光伏发电工程光伏电池组件。

二、中标方面

中标企业方面:

8月,不包括入围项目且未明确容量分配的项目容量统计,没有中标容量达到吉瓦级的企业。

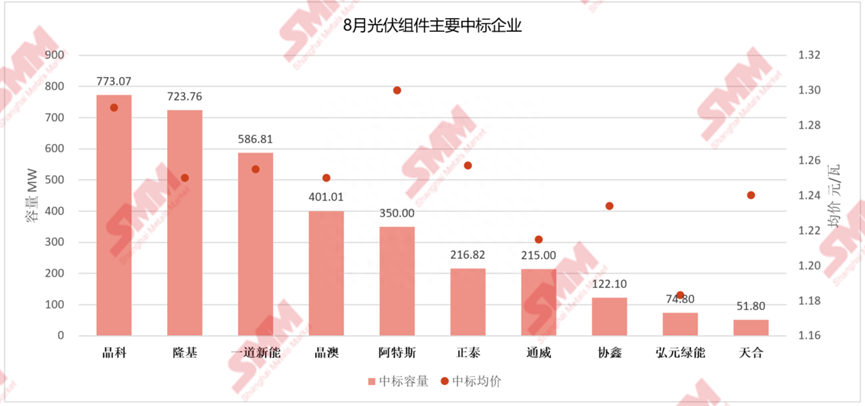

在中标企业中,前十名企业包括晶科、隆基、一道新能、晶澳、阿特斯、正泰、通威、协鑫、弘元绿能和天合光能。

中标容量前三家企业晶科、隆基、一道新能总共中标2.08GW,占比定标总容量12.3%。

在不包含入围项目统计中,晶科以773.07MW的中标容量领衔各组件企业,中标广东恒健、中国电建、国家能源集团等15个项目。

隆基以723.76MW的中标容量位居第二,中标中核集团、中国电建、山西建投等8个项目。

一道新能以2586.81GW的中标容量位居第三,中标三峡集团共1个项目。

8月统计周期中,中标容量明确、且有定标价格的企业前五名为晶科、隆基、一道新能、晶澳、阿特斯。

各家最高中标价在1.33元/瓦左右,最低中标价在1.186元/瓦左右,中标均价在1.26-1.27元/瓦左右。

组件企业竞争呈现加剧状态,引发中标价格一路走跌且有超低价出现,但整体价格区间较稳定。

中标价格方面:

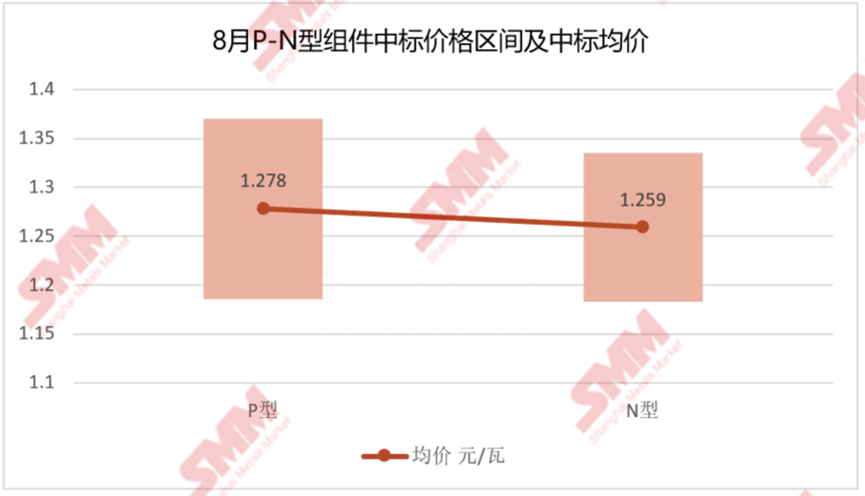

据SMM不完全统计,P型组件中标价格持续探低,中标均价为1.28元/瓦。

中标价格区间继续维持在1.2-1.3元/瓦区间内,低于1.2元/瓦的中标价数量出现频率增加,但在1.2-1.25元/瓦内的价格数量居多。

8月,P型组件最高中标价为1.37元/瓦,出自意美旭智芯能源科技有限公司,中标项目为深能扬州小纪镇280MW渔光互补项目晶硅光伏电池板,组件型号为P型双面组件。

P型组件最低中标价为1.186元/瓦,出自一道新能,中标项目为水发能源2023年度光伏组件集中采购项目标段二,采购容量约40MW,组件型号为P型182mm功率545Wp的单面单玻组件。

从N型组件采购项目来看,N型组件价格也继续走跌。8月共有10个N型组件集采项目,披露中标价格项目共9个,中标价区间在1.25-1.3元/瓦,中标均价为1.26元/瓦,与P型组件价格价差在0.019元/瓦,N-P价差进一步收窄。

8月,N型组件最高中标价为1.34元/瓦,出自大恒能源,中标项目为三峡集团2023年二季度组件集中采购(标4),采购容量约586.81237MW。

N型组件最低中标价为1.183元/瓦,出自弘元绿能,中标项目为湛江遂溪县杨柑镇100MW农光互补光伏发电项目标段四光伏组件,采购容量约34.8MW,交货日期为11月5日和11月15日分批交货。

三、组件规格方面

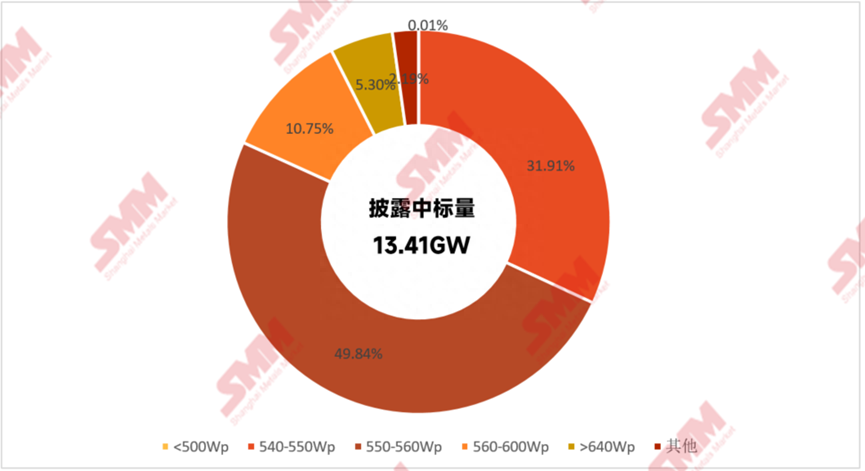

中标组件功率方面,明确披露了组件功率的项目合计容量13.41GW,采购组件功率集中在540-560Wp高功率组件,占比81.75%。

功率560Wp及以上的组件采购比例也明显提升。

其中:

540-550Wp功率组件采购容量共4.28GW,占比31.9%。

550-560Wp功率组件采购容量共6.69GW,占比49.8%。

560-600Wp功率组件采购容量共1.44GW,占比10.8%。

640W以上超高功率组件定标容量0.71GW,占比5.3%。

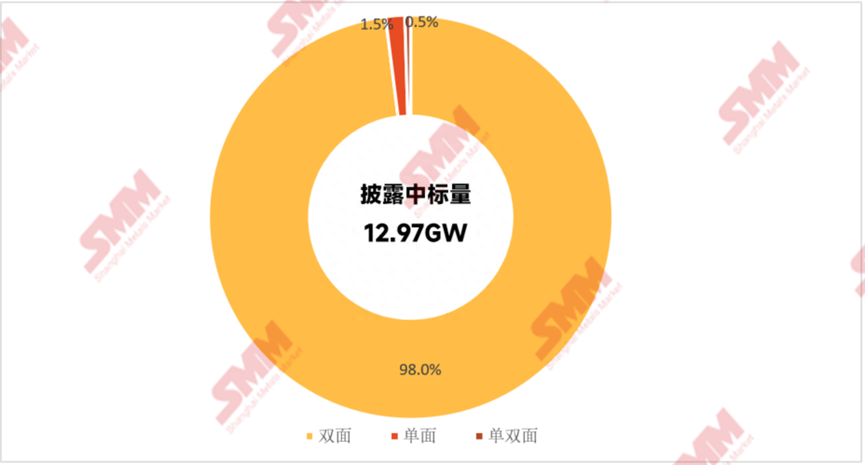

单双面组件方面,双面组件依旧是集采的主要组件型号。

明确披露了组件单/双面结构的项目合计容量12.97GW,其中:

明确只采购双面组件的项目定标容量12.71GW,占比98%。

明确只采购单面的项目定标容量0.198GW。

单双面组件都要求的项目定标容量0.059GW。

- end -

更多光伏市场基本面、价格、产业发展前景,敬请参与SMM将于2023年09月20-22日召开的2023 SMM 国际光伏产业峰会,会上光伏上下游相关企业群英荟萃,近百位精英人士的重磅演讲,剖析行业发展痛点、难点,进行深度思维碰撞,为与会嘉宾带来深度价值参考!

审核编辑 黄宇

- 2020年企业和汽车IoT终端将达到58亿,北美和大中华区将是最大市场2024-08-10